【數字視聽網訊】智能攝像頭已經從一個簡單的視頻記錄設備,演變為能夠主動理解和分析場景的智能終端,為家庭安防、看護乃至智慧生活帶來了全新的體驗。

智能攝像頭定義

智能攝像頭是融合人工智能、物聯網、邊緣計算及高清成像技術的智能安防設備,突破傳統監控的被動記錄功能,實現主動威脅識別、實時分析、遠程交互及多設備聯動。核心功能包括:

資料來源:中商產業研究院整理

智能攝像頭行業發展政策

我國“十四五”規劃將智能攝像頭納入智慧城市核心基礎設施,明確要求地級以上城市提升智能監控覆蓋率。例如,“平安城市”“雪亮工程”等項目已推動300余個城市部署智能攝像頭,覆蓋公共安全、交通管理、社區治理等場景。《關于深入實施“人工智能+”行動的意見》《提振消費專項行動方案》《關于促進電子產品消費的若干措施》等政策措施進一步通過補貼刺激智能家居消費,200-300元價位段攝像頭出貨量顯著增長,帶動消費級市場擴張。

資料來源:中商產業研究院整理

智能攝像頭行業發展現狀

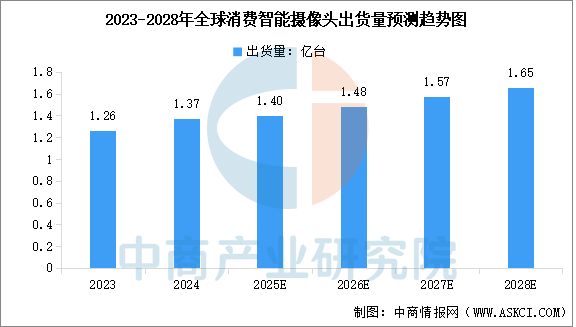

1.全球智能攝像頭出貨量

全球智能攝像頭市場增速明顯放緩,已從過去的爆發式增長,轉向以替換升級和細分需求驅動為主的存量競爭新階段。中商產業研究院發布的《2025-2030年中國智能攝像頭市場調查與行業前景預測專題研究報告》顯示,2024年全球消費智能攝像頭出貨量為1.37億臺,同比增長7.7%。2025上半年,全球消費智能攝像頭出貨量達0.67億臺,同比增長2.7%。中商產業研究院分析師預測,2025年全年全球消費智能攝像頭出貨量將達到1.40億臺,2028年達到1.65億臺。

數據來源:IDC、中商產業研究院整理

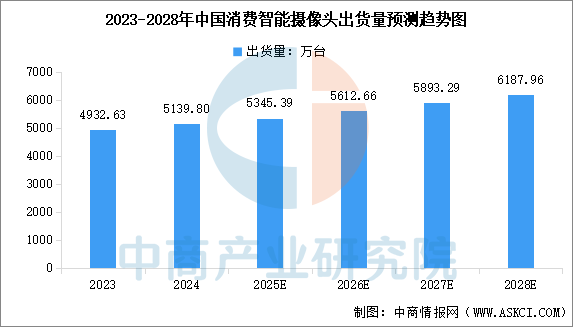

2.中國智能攝像頭出貨量

中商產業研究院發布的《2025-2030年中國智能攝像頭市場調查與行業前景預測專題研究報告》顯示,2024年中國消費智能攝像頭出貨量達5139.8萬臺,同比增長4.2%。2025上半年,中國消費智能攝像頭出貨量達2359.2萬臺,同比增長3.1%。中商產業研究院分析師預測,2025年全年中國消費智能攝像頭出貨量將達到5345.39萬臺,2028年達到6187.96萬臺。

數據來源:IDC、中商產業研究院整理

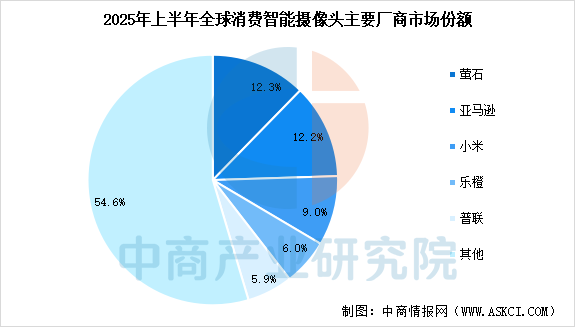

3.全球智能攝像頭競爭格局

全球智能攝像頭市場競爭加劇。中商產業研究院發布的《2025-2030年中國智能攝像頭市場調查與行業前景預測專題研究報告》顯示,2025年上半年,全球前五大消費級攝像頭品牌中,中國品牌占據四家,分別是螢石、小米、大華樂橙和普聯。其中螢石市場份額為12.3%,穩居全球榜首。亞馬遜占比12.2%。小米、樂橙和普聯分別占比9.0%、6.0%和5.9%。

數據來源:IDC、中商產業研究院整理

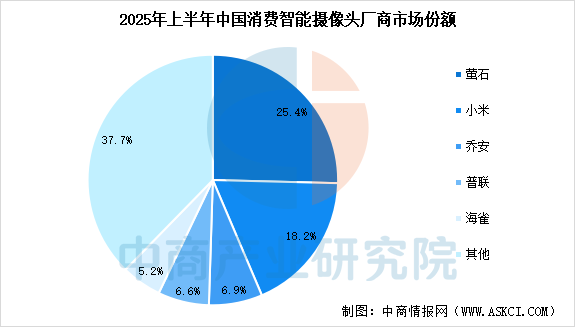

4.中國智能攝像頭競爭格局

我國智能攝像頭市場集中度提升,頭部效應加劇。中商產業研究院發布的《2025-2030年中國智能攝像頭市場調查與行業前景預測專題研究報告》顯示,螢石以25.4%的市場份額穩居榜首;小米市場份額提升4.3個百分點至18.2%;喬安市場份額為6.9%,在150元以下價格段份額超過20%;普聯和海雀市場份額分別為6.6%和5.2%。

數據來源:IDC、中商產業研究院整理

5.智能攝像頭行業企業一覽

中國的智能攝像頭企業大致可以分為兩大陣營:一類是主打消費級市場的品牌,產品以家用智能攝像頭為主;另一類則是深耕專業安防領域的廠商,提供包括攝像頭在內的整套行業解決方案。以下為這些核心企業:

資料來源:中商產業研究院整理

智能攝像頭行業重點企業

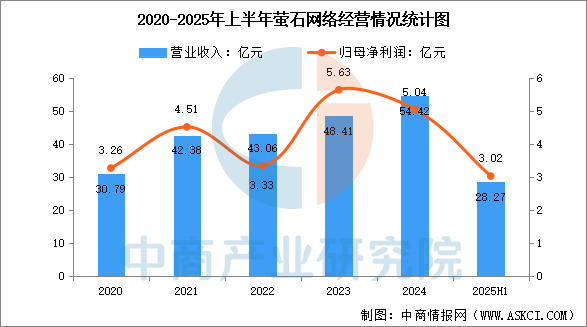

1.螢石

螢石構建“2+5+N”產品生態體系,聚焦智能視頻及視覺技術,以螢石云+AI雙核驅動,搭載包括智能家居攝像機、智能入戶、智能控制、智能服務機器人、智能穿戴在內的五大自研硬件,開放接入環境控制、智能影音等子系統生態,實現家居及周邊場景的全屋智能化。同時利用互聯互通的物聯網云平臺,與開發者客戶共創,助力千行百業智能化升級。2025年上半年,螢石網絡實現營業收入28.27億元,同比增長9.45%,歸母凈利潤3.02億元,同比增長7.38%。上半年,公司智能家居產品收入22.56億元,占比79.79%

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

2.小米

小米集團成立于2010年,2018年在香港交易所主板掛牌上市(1810.HK),是一家以手機、智能硬件和IoT平臺為核心的互聯網公司。小米集團是全球第四大智能手機品牌,同時建立起全球領先的消費級IoT物聯網平臺,IoT平臺連接設備數達到2.35億臺智能設備。2025年上半年,公司實現營業收入2272.49億元,同比增長38.23%,歸母凈利潤為228.29億元,同比增長146%。分產品來看,公司手機xAloT業務收入1874.06億元,占比82.5%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

3.喬安

深圳市喬安科技有限公司,創立于2010年,是一家經營音視頻安防類智能家居產品的研發、制造、營銷、服務于一體的國家高新技術企業。憑借著在音視頻安防領域的多年深耕投入,以及對安防市場敏銳的觸覺,喬安科技布局了:國內線下渠道/國內線上電商/海外市場/運營商市場/方案生態市場,五大銷售渠道。形成了喬安科技自有品牌攝像頭+喬安科技監控生態方案+品牌ODM,多元化穩健互補的業務發展模式。

4.普聯

普聯技術有限公司(簡稱TP-LINK)成立于1996年,總部位于深圳,是ICT設備與解決方案供應商,業務覆蓋網絡通信、消費電子、安防監控等領域。公司提供智慧校園、智慧城市、工業自動化等解決方案,覆蓋農業、工業、商業等領域。產品包括網絡路由器、智能掃地機、家居監控等,服務全球超17億用戶。

5.海雀

海雀科技創立于2017年,致力成為智慧視覺物聯領域的領航者。主要業務形態包括視覺物聯平臺解決方案、物聯網智能硬件終端產品。作為一家集研發、生產、服務為一體的新型物聯網企業,海雀科技以視覺產品為基礎,全面打造“端、邊、云”分布式物聯網生態。海雀科技自成立以來一直致力于全球化布局,與優質合作伙伴一同拓展智慧視覺物聯生態。成為華為生態核心合作伙伴后,獲華為云、海思、HarmonyOS Connect深度賦能。

智能攝像頭行業發展前景

1.政策驅動與基建支撐

國家“十四五”規劃將智能攝像頭納入智慧城市核心基建,通過“平安城市”“雪亮工程”等項目推動超300個城市部署智能監控,2025年設備更新補貼政策進一步刺激消費級市場增長,長三角、中西部地區專項投入與稅收優惠形成區域增長極,行業標準國際化促進產業規范化。

2.技術創新與產業鏈升級

AI芯片算力密度每兩年翻倍,邊緣計算普及率從2025年21%躍升至2030年65%,實現本地實時分析;CMOS傳感器、AI芯片國產化率從2023年32%提升至2028年55%,800萬像素技術突破,舜宇光學全球市占率超30%;“硬件+算法+服務”生態轉型,2030年軟件服務收入占比預計突破45%,視頻結構化服務年增速達35%。

3.市場需求多元化與消費升級

家庭安防需求爆發,2025年消費級市場出貨量同比增長3.1%,高端賽道聚焦庭院監控、母嬰通話等場景;工業級應用拓展至智能制造、醫療健康、智慧農業,2030年市場規模預計達310億元;中國品牌憑借性價比優勢全球化擴張,2025年全球前五大品牌中獨占四席,拉美市場同比增長26%成為增長最快區域,本土化生產布局深化全球滲透。

(編輯:daisy)

中國數字視聽網微信公眾平臺:

搜索“數字視聽網”或掃描下面的二維碼,關注官方微信平臺,開啟視聽行業新聞資訊新旅程!

更多智能攝像頭資訊

![[深艾普]AP-27X攝像機](/pic/product/201204/20120406/2012040615253623.jpg)

![[海康威視]DS-2CD886BF-](/pic/product/201203/20120315/2012031514282039.jpg)

![[保千里]TC-P/eK89-270D](/pic/product/201405/20140520/2014052015172497.jpg)

![[恒威]HW-DVR15CⅡ](/pic/product/201301/20130106/2013010611545539.jpg)

![[領航員]NO-8808A-M攝像](/pic/product/201203/20120328/2012032817154394.jpg)

![[新聯合眾]移動固態硬盤PD-802](/pic/product/202311/20231124/2023112417243156.jpg)