【數(shù)字視聽網(wǎng)訊】根據(jù)洛圖科技(RUNTO)發(fā)布的《全球液晶TV面板市場月度追蹤》中顯示,2021年,全球液晶電視面板共出貨2.55億片,同比下降5%;總面積為1.7億平方米,同比增加2.8%。

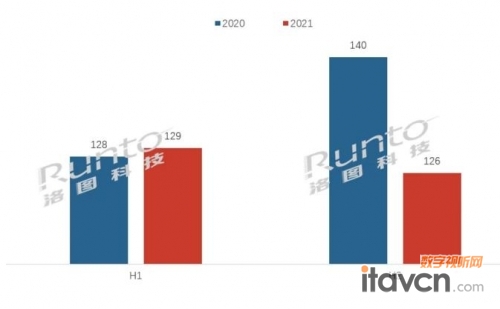

分半年來看,上半年全球出貨1.29億片,同比增長1%,下半年出貨1.26億片,同比下降10%。

2021年全球液晶電視面板市場半年度出貨及變化

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:百萬片

2020年,BOE和CSOT相繼完成了行業(yè)并購。從2021年1月起,CEC(南京)G8.5和CEC(成都)G8.6出貨并入BOE,內(nèi)部編號“B18”和“B19”;SDC(蘇州)G8.5出貨并入CSOT,內(nèi)部編號“T10”。

至此,大尺寸液晶面板行業(yè)初現(xiàn)寡頭格局。2021年,BOE和CSOT產(chǎn)能占比達40%以上。未來考慮到繼續(xù)新建產(chǎn)能、行業(yè)出清及潛在外延并購機會,雙寡頭有望邁向50%+市場占有率,逐漸掌握千億美元面板市場的定價權(quán)。

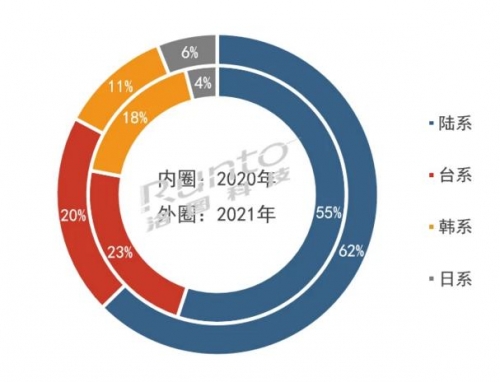

市場格局:全球供應(yīng)鏈以中國大陸為核心

2021年,陸系面板廠出貨總量達1.58億片,占比為62%,刷新歷史高值,較2020年提升7個百分點。份額增長不僅來自收購,還來自于大陸產(chǎn)能本身的拓產(chǎn)。如不考慮CEC,大陸另外四家面板廠均實現(xiàn)物量上漲和份額增長。大陸廠商的崛起造成了臺系和韓系陣營的份額縮水。

臺系面板廠2021年出貨達5200萬片,占比為20%,相比2020年減少3個百分點。臺系雙虎群創(chuàng)和友達在市占比上均有收縮。

韓系面板廠(含大陸工廠)出貨2900萬片,占比為11%,比2020年減少7個百分點。份額減少幅度為四大區(qū)域之首。2022年,受TV面板經(jīng)營利潤惡化,預(yù)計韓系廠商將逐步退出大尺寸LCD事業(yè),而專注于泛OLED事業(yè),以及更前沿的QNED、Micro LED等技術(shù)。

日系面板廠在Panasonic退出之后,大尺寸液晶面板僅剩獨苗Sharp。2021年,全球大尺寸面板市場在大部分月份保持景氣,Sharp順勢提升稼動率,帶動日系份額達到6%,增加2個百分點。

2021年全球液晶電視面板市場區(qū)域結(jié)構(gòu)及變化

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:%

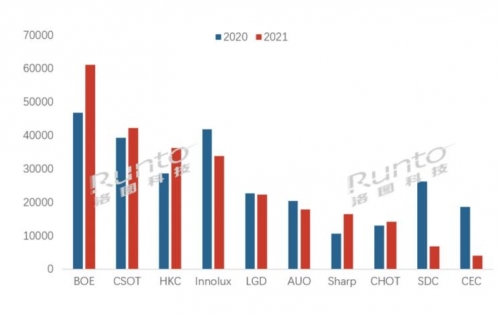

廠商趨勢:五家上漲,五家下跌

2021年全球液晶電視面板行業(yè)廠商格局分化顯著,統(tǒng)計范圍內(nèi),十家面板廠,漲跌各一半。

物量分配以6000萬、3000萬、1000萬為三個臨界線,分成頭部、頸部、腰部、尾部四個陣營。

BOE成為LCD面板行業(yè)的領(lǐng)導(dǎo)者,以空前的6100萬片出貨量位居頭部,同比上漲超過30%,占到整體行業(yè)的24%,份額增長6.5個百分點,提升幅度也居行業(yè)之首。

CSOT、HKC、Innolux三家面板廠處于3000萬臺以上的頸部陣營,向上仰望頭部,向下對腰尾部陣營形成上升阻力。其中,CSOT以堅決有節(jié)奏的產(chǎn)線和產(chǎn)品規(guī)劃成為唯一的對BOE有可能形成實質(zhì)挑戰(zhàn)的競爭者,2021年在65、75寸等大尺寸出貨提升顯著。

CSOT和HKC分別以約4200萬片和3600萬片的出貨量位列出貨榜第二和第三,市占提升至17%和14%。其中,HKC出貨量增長顯著,同比漲幅超過25%,在2021年以四座高世代線面板廠的布局迅速躋身行業(yè)前列。

在大陸B(tài)OE、CSOT、HKC、CHOT這4家上漲的面板廠之外,全球另一家上漲的面板廠是日系Sharp,同比上漲55%,是2021年度漲幅最大的面板廠,絕對出貨量為1650萬片。

出貨量同比跌幅和市占下降最大的是涉及出售交易的大陸廠商CEC和韓系廠商SDC,出貨量分別約為400萬和700萬片,落在了1000萬片以下的尾部陣營,同比下跌79%和74%。兩家面板廠完成交割后,市場份額均已經(jīng)不及3%。

若不考慮被收購產(chǎn)線的廠商,出貨量同比跌幅排名前兩位的是臺系廠商Innolux和AUO,分別下跌19%和13%。其中,Innolux被HKC超過,并且留下200萬臺以上的差距。而AUO則退出了領(lǐng)先廠商的競爭,和LGD、Sharp、CHOT同處于1000-3000萬臺的腰部陣營,未來產(chǎn)能傾向穩(wěn)定或衰減。

2021年全球液晶電視面板廠出貨排名

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:千片

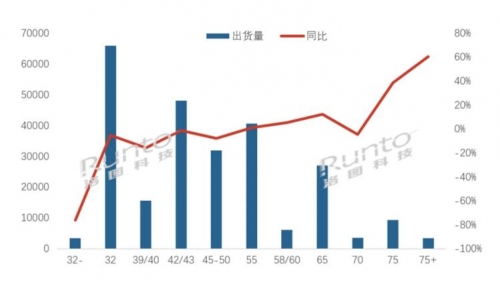

尺寸結(jié)構(gòu):整體尺寸上移,32寸份額穩(wěn)定

32寸仍為占比最大的尺寸,出貨6600萬片,獲得約26%的市場份額,基本和2020年保持一致,但出貨量變化和大盤走齊,同比下滑5%。32寸在當下可以有效起到走量作用,主要集中在產(chǎn)能迅速擴張的大陸廠商,份額約占到70%。

42/43和55寸分別以18%和15%的份額排名第二和第三的位置。

55寸的競爭中,CSOT市占率最高,出貨總量1360萬片,占比約34%;HKC同比增長234%,占到12%。大陸面板廠合并占比超過60%。

75+超大尺寸出貨約340萬片,同比漲幅最高,達到61%,市占首次超過1%。漲幅居第二的是75寸,出貨930萬片,同比上漲39%,市占上漲1個百分點,到達3.7%。65寸居漲幅第三,出貨2700萬片,同比上漲12%,市占超過10%。特別是在2021年下半年進入Over Supply狀態(tài)后,廠商更傾向于生產(chǎn)大尺寸面板來消化產(chǎn)能。

65寸的競爭中,Sharp增長幅度最高,達172%;大陸面板廠中以CSOT增速最快,同比增長70%,以超830萬片的出貨量躋身一線。75寸的競爭中,CSOT增長115%。86寸的產(chǎn)品主要來自于LGD和BOE。

32寸以下出貨迅速萎縮至340萬片,下滑幅度最大,達76%。該尺寸段,Innolux占有率高達45%,2021年仍在上升。

以55寸為分界線, 55寸以下(不含55寸)市占減少4.5個百分點。與55寸以上(含55寸)的出貨量比例為65:35。

2021年全球液晶電視面板廠出貨尺寸結(jié)構(gòu)

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:千片,%

展望:競爭/技術(shù)/產(chǎn)線/產(chǎn)品/價格/經(jīng)營

在擺脫“水大魚大”的幻想之后,面板廠商的競爭會趨于激烈。韓系釋放的市場份額會引起在場剩余玩家的爭奪,不排除發(fā)生進一步的橫向和縱向并購。格局將會繼續(xù)分化。

中國大陸在LCD產(chǎn)線上的投資已經(jīng)超過1萬億,2021年終獲回報。LCD電視面板業(yè)務(wù)的豐厚收獲,使得原本停滯的LCD產(chǎn)線投建開始再一次回溫,重新審視LCD和OLED的經(jīng)營效率。

更多的8.5/8.6線產(chǎn)能開始激進的轉(zhuǎn)向IT產(chǎn)品。預(yù)計IT面板市場將會從多年的穩(wěn)定走向劇烈波動和充分競爭。8.5/8.6代線在2022年將會更大范圍的推行MMG工藝,從而提高超大尺寸面板80+寸的切割效率。液晶電視面板于7/7.5代和8.5/8.6代線上的產(chǎn)出在2022年將會減少,更多的物量轉(zhuǎn)移至10/10.5代線。

2022年,因索尼和三星兩大領(lǐng)導(dǎo)品牌對QD OLED技術(shù)的背書,泛OLED面板(WOLED+QD OLED)的市場出貨量將有可能首次觸及千萬片規(guī)模,在整體市場規(guī)模需求疲軟的條件下,對LCD面板形成擠壓。

根據(jù)《2月液晶電視面板價格預(yù)測及波動追蹤》,TV面板價格自8月份持續(xù)下降,至今已到前期低點,部分尺寸面板已經(jīng)在盈虧平衡線之下。整體行業(yè)的TV業(yè)務(wù)在去年11月已經(jīng)出現(xiàn)虧損。洛圖科技(RUNTO)判斷,面板價格大概率在第二季度初達到臨界點。然而,電視市場仍處在傳統(tǒng)淡季,終端需求未得到有效恢復(fù)。主力面板廠卻已經(jīng)開始滿載稼動率。因此,未來的面板價格仍存在波動變數(shù),不可過于樂觀。面板代理商在中小尺寸上的抄底動作需謹慎。

不同于2021年面板價格的高位運行,2022年的平均價格會顯著的低位運行。預(yù)計面板廠經(jīng)營利潤將面臨巨大挑戰(zhàn)。

(編輯:bingjiling)

中國數(shù)字視聽網(wǎng)微信公眾平臺:

搜索“數(shù)字視聽網(wǎng)”或掃描下面的二維碼,關(guān)注官方微信平臺,開啟視聽行業(yè)新聞資訊新旅程!

更多液晶電視資訊

- 12-24激光電視真的讓液晶電視喘不過氣?

- 11-26Mini/Micro LED助力液晶電視發(fā)揮余熱

- 11-26KKTV液晶電視帶你開始沉浸式觀影體驗

- 11-11激光投影電視和液晶電視的區(qū)別是什么

- 09-28KKTV液晶電視營造流暢自如的觀影體驗

- 09-22激光電視加速對液晶電視等更新?lián)Q代

- 09-02液晶電視面板價格下半年或面臨大幅下跌

- 08-16什么是4K電視?選購4K液晶電視注意事項

- 06-305月全球液晶電視面板市場月度出貨排名

- 06-22解析:為什么液晶電視建議選ULED屏幕?

![[TCL]42V10FBE](/pic/product/200912/20091203/2009120313181728.jpg)

![[瀚斯寶麗]小卡車](/pic/product/201001/20100122/2010012215012278.jpg)

![[三星]46C6900](/pic/product/201006/20100607/2010060708383188.jpg)

![[海信]LED46T28GPN](/pic/product/201006/20100601/2010060110174465.jpg)

![[海爾]L40A11-AK](/pic/product/200811/20081125/2008112511151488.jpg)

熱點資訊排行

產(chǎn)品關(guān)注排行

- 本 周

- 熱門產(chǎn)品

![[索尼]KDL-60R510A](/pic/product/201409/20140902/2014090216145224.jpg)

關(guān)于我們 | 聯(lián)系我們 | 友情鏈接 | 誠聘英才 | 意見反饋 | 版權(quán)聲明 | 網(wǎng)站地圖 | 廣告服務(wù) | 歡迎投稿 | 免費注冊

版權(quán)所有 數(shù)字視聽網(wǎng) Copyright © 2006-2019. All Rights Reserved 京ICP備06048189號-2 北京市公安局朝陽分局網(wǎng)監(jiān)中心備案編號:1101051445

QQ群服務(wù):廠商群(146100746) 經(jīng)銷商群(160287492) 投影機群(154576638) 專業(yè)音響群(160287677)

服務(wù)熱線:010-62536866/82627795 傳真:010-82627795